股票配资公司排名

股票配资公司排名

【文/王力 编辑/周远方】

四年前,当逸仙电商宣布要将护肤作为“第二曲线”时,市场的第一反应是将信将疑。毕竟,这是一家靠完美日记的平价口红和眼影盘打出名气的彩妆电商,跨赛道布局中高端护肤,在当时是一个没有先例可循的战略选择,其可行性尚无定论。

2025年的全年财报,在某种程度上给了那时的怀疑者一个答案,只是这个答案并不简单。数据显示,逸仙电商全年总营收达43亿元人民币,同比增长26.7%,时隔四年重新站上40亿量级;净亏损从上年的7.1亿元大幅收窄至9240万元,非GAAP口径下更首度实现净利润转正,录得840万元。

值得圈出的是,护肤品类收入首次在全年口径上超越彩妆,占总营收比例从2024年的41.1%跃升至53%——这一结构性越位,不是季度偶发的数字错位,而是逸仙电商的“换赛道”战略,终于从纸面变成了实打实的业绩。

然而,读财报如读病历,光看主要指标会漏掉关键细节。2025年全年经营活动净现金流出0.947亿元,而上年同期为净流出2.437亿元,流出规模大幅收窄。期末现金及短期投资合计约10.5亿元,较年初缩水逾3亿元。利润表的好转尚未完全传导至现金层面,这提示着:逸仙的故事,转折点已现,但终局远未抵达。

流量的代价:完美日记为何涨不动了

要理解护肤为何能够超越彩妆,首先需要回到一个更根本的问题:彩妆,究竟是怎么“涨不动”的。

完美日记的崛起,时间节点精准到近乎教科书式。2017年品牌创立,恰好踩在内容电商与社交媒体广告最野蛮生长的年代。那时候,小红书的KOL投放价格远比今天便宜,淘宝直播尚处于流量洼地,用户的注意力还没有被铺天盖地的美妆内容彻底饱和。在这个窗口期内,完美日记以平价、高颜值切入年轻女性市场,配合密集的矩阵式种草,实现了接近垂直的增长曲线。

这种打法的内在逻辑,建立在一个隐含前提上:流量价格足够低,信息差足够大,用户心智尚有空位。然而,这三个前提都会随时间消耗殆尽。当数以百计的同类逻辑品牌涌入赛道,当各大平台相继进入流量变现的成熟阶段,当消费者对国货美妆的新鲜感逐渐退潮,完美日记的护城河便开始以肉眼可见的速度蒸发。

这不是完美日记产品力的问题,而是商业模式基因层面的缺陷。彩妆品类本身的特性放大了这一困境:颜色潮流换代极快,用户忠诚度建立在"当季爆款"而非"品牌认同"上,复购逻辑是“下一个流行色”而非“这个品牌不可替代”。一旦你不再是流量最便宜的投手,用户的目光就会飘向下一个正在烧钱买量的新品牌。

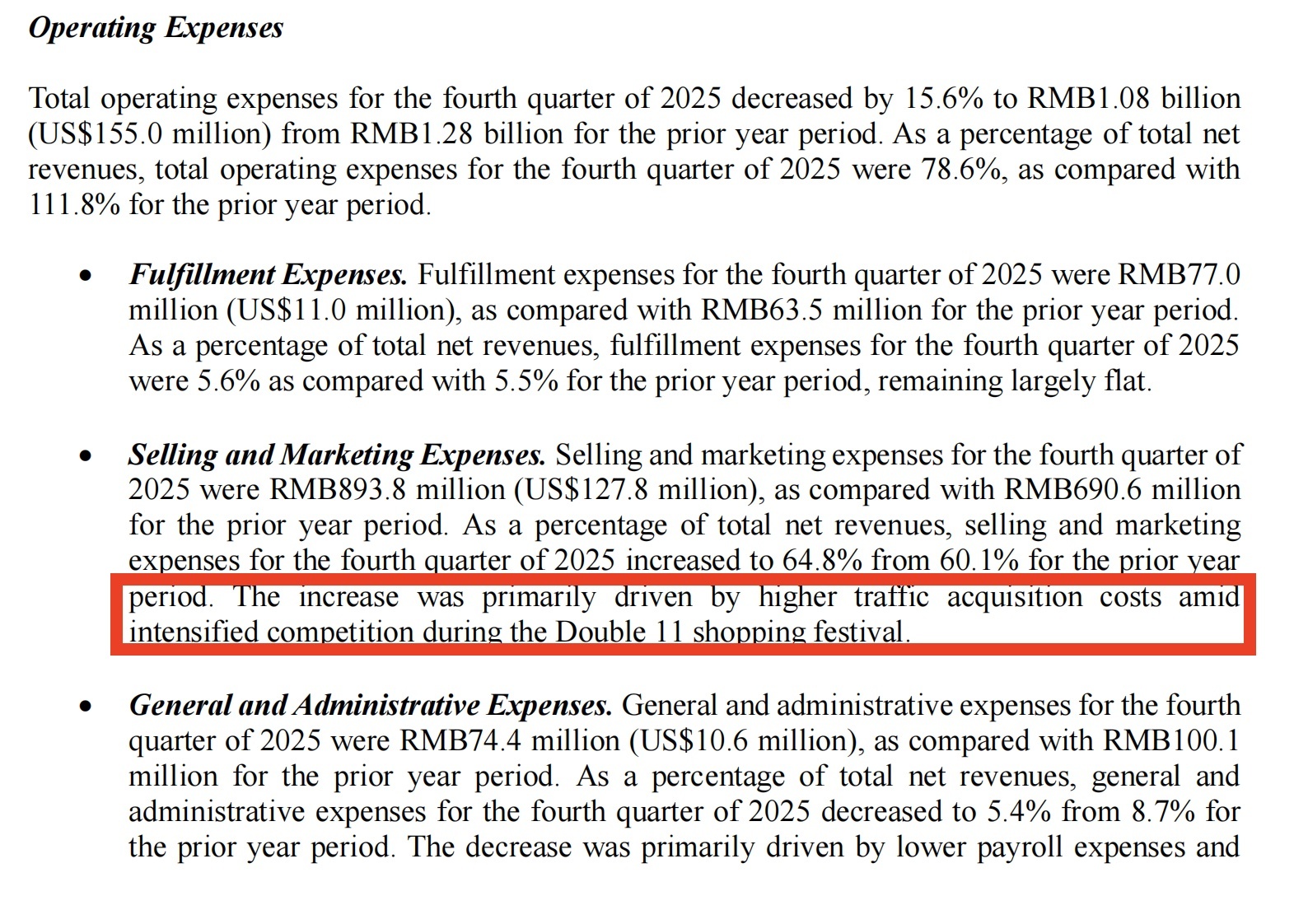

逸仙电商2025年第四季度的财报细节,清晰地呈现了这种结构性压力:当季销售及营销费用同比增长29.4%,占营收比例从60.1%上升至64.8%。公司在业绩说明中坦承,费用率攀升的主因是“双十一购物节期间竞争加剧,流量获取成本走高”。这句话,几乎是对整个大众彩妆赛道处境的如实注解。当平台将头部流量资源集中推向少数头部主播与国际大牌,中腰部品牌的议价能力实际上是在持续弱化的,这是任何一家品牌凭一己之力都无法改变的外部约束。

截图来自逸仙电商财报

彩妆业务在2025年全年仅微增1.9%,营收规模维持在20亿元左右。管理层对彩妆板块的叙事,也已经从早年高调的"增长引擎"悄然降格为"稳定盘"。这个措辞的变化本身,就是一个信号。流量红利消退后,以渠道红利驱动而非品牌资产积累的增长,必然失速——完美日记不是第一个,也不会是最后一个面对这道关卡的品牌。

护肤的另一套逻辑:成分、信任与更高的利润天花板

护肤品类超越彩妆,不是因为护肤的天空特别晴朗,而是因为这个品类在商业逻辑上与彩妆存在几个关键性的结构差异,恰好与当前的消费环境形成共振。

逸仙护肤矩阵的核心是三个收购而来的品牌:来自台湾的DR.WU(达尔肤)、来自法国的GALENIC(科兰黎)、来自英国的Eve Lom(伊芙珑)。这些品牌有一个共同的特征:它们的定价逻辑建立在“专业背书”而非“流量声量”之上。DR.WU以医研体系背书,旗下杏仁酸系列在皮肤科专业圈层享有口碑;GALENIC定位药妆级护肤,承接中国消费者对“法系护肤”的文化认同;这两个品牌的叙事路径,都不依赖明星代言或平台爆款逻辑来完成冷启动。

这一差异在当前市场环境中尤为关键。近年来中国护肤消费呈现出明显的“功效化”趋势,消费者愿意为有成分背书的产品支付溢价,且在购买决策上比彩妆更理性、周期更长。这意味着,一旦建立起信任关系,护肤品牌的复购结构远比彩妆稳固,对流量的依赖程度也相对更低。这是护肤品类在经济效益层面对彩妆的系统性优越性,而非某一年的运气。

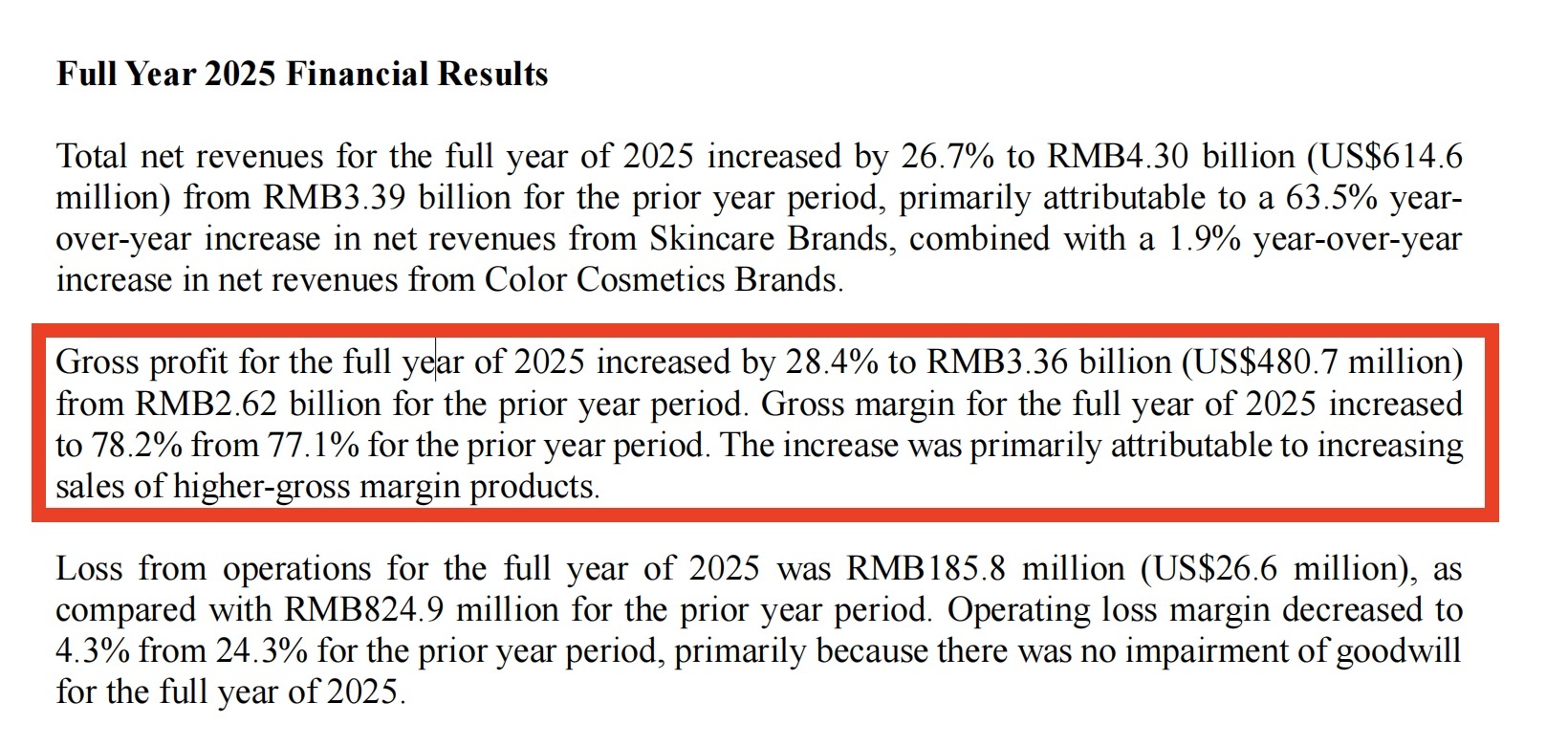

毛利率的改善,进一步印证了这一逻辑。2025年逸仙全年毛利率达78.2%,同比提升1.1个百分点,公司将这一改善归因于“高毛利产品销售占比提升”——高毛利产品的主体,正是护肤线。随着护肤在总营收中超过半壁江山,这一结构性改善具有自我强化的内在逻辑:护肤占比越高,整体毛利率越有上行空间,盈利修复的路径也越清晰。

截图来自逸仙电商财报

当然,这份成绩单背后也有需要冷静审视的部分。2025年护肤板块63.5%的增速,是建立在2024年约13.9亿元的相对低基数之上的;2025年护肤收入升至22.8亿元,绝对增量约9亿元。随着基数持续抬高,50%以上的增速存在自然的数学压力,这是任何高增速品类都无法回避的客观规律。而Eve Lom在本次财报中着墨极少,其在中国大陆市场的品牌渗透与本土化适配,仍是一道尚待解答的题目。

研发投入的变化,或许是财报中最容易被忽视、却最值得关注的一项数据。2025年全年研发费用增至1.37亿元,同比增幅约25.6%;第四季度单季研发费用同比增长47.4%,研发费用率提升至2.8%。这一比例在全球美妆行业头部企业中属于中等水平,但其增速表明,公司正在将研发驱动从一个战略叙事变成一个可被追溯的财务承诺。护肤品类的壁垒,最终要靠研发来加固——如果逸仙能够持续兑现这一方向,其护肤矩阵在中高端赛道的竞争位置或将进一步稳固。

逸仙电商的2025年股票配资公司排名,是一个转型逻辑得到初步财务验证的年份,也是距离真正意义上的稳健盈利尚有相当距离的年份。护肤超越彩妆,是公司主动选择与客观趋势共振的结果;但结构性切换本身,并不等于结构优化的完成。2026年,营收能否突破50亿元、全年GAAP能否实现盈亏平衡,将是这家公司转型成色的更具说服力的考题。

迎客松配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯